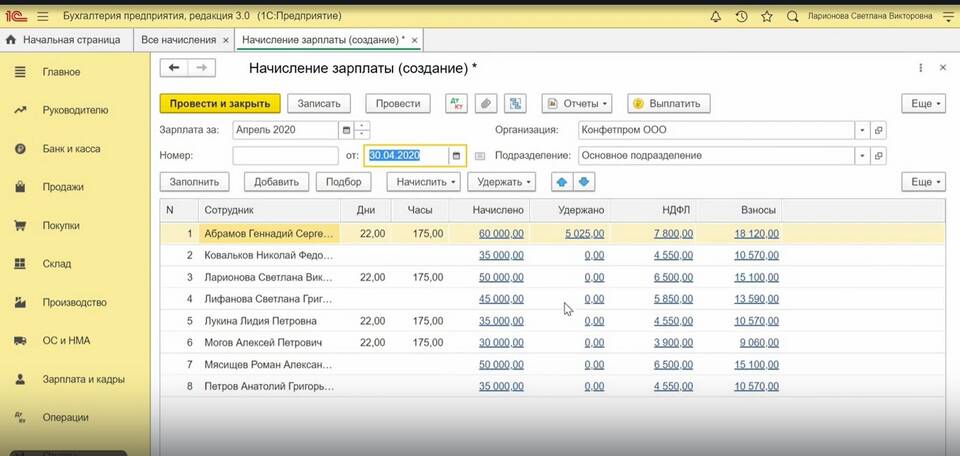

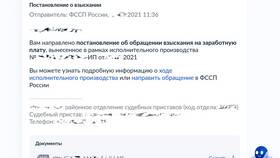

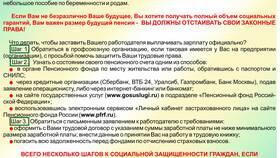

Начисление заработной платы представляет собой строго регламентированный процесс, требующий соблюдения трудового законодательства и внутренних нормативных актов организации. Рассмотрим пошаговую процедуру правильного расчета выплат сотрудникам.

Содержание

Определение системы оплаты труда

| Система оплаты | Методика расчета |

| Повременная | Оклад × фактически отработанные дни / рабочие дни месяца |

| Сдельная | Количество продукции × расценка за единицу |

| Комиссионная | Процент от выручки или прибыли |

Основные этапы начисления

- Сбор данных об отработанном времени

- Учет доплат и надбавок

- Расчет премий (если предусмотрены)

- Вычет НДФЛ и страховых взносов

- Формирование расчетной ведомости

Расчет основных составляющих

Формулы для расчета:

- Окладная часть: Оклад / норму дней × фактические дни

- Ночные смены: Часовая ставка × количество часов × 1,2

- Сверхурочные: Первые 2 часа × 1,5, последующие × 2

- Праздничные: Двойная ставка или отгул

Удержания из заработной платы

| Вид удержания | Размер |

| НДФЛ | 13% (для резидентов) |

| ПФР | 22% от фонда оплаты труда |

| ФСС | 2,9% (до предельной базы) |

| ФФОМС | 5,1% |

Документальное оформление

- Табель учета рабочего времени (форма Т-12 или Т-13)

- Приказы о премировании и дисциплинарных взысканиях

- Расчетная ведомость (форма Т-49)

- Платежная ведомость (форма Т-53)

- Лицевой счет работника (форма Т-54)

Сроки выплаты заработной платы

- Аванс: не позднее 30 числа текущего месяца

- Основная часть: не позднее 15 числа следующего месяца

- При увольнении: в последний рабочий день

- При совпадении с выходным: накануне

Особые случаи начисления

| Ситуация | Порядок расчета |

| Больничный лист | Средний заработок × процент стажа |

| Отпускные | Средний дневной заработок × дни отпуска |

| Простой | Не менее 2/3 среднего заработка |

Проверка правильности начисления

- Сверка с трудовым договором

- Проверка соответствия табелю учета

- Контроль соблюдения МРОТ

- Сравнение с предыдущими периодами

Правильное начисление заработной платы требует внимательности и знания актуальных норм трудового законодательства. Рекомендуется использовать специализированные бухгалтерские программы для минимизации ошибок и автоматизации расчетов.