Налоговое законодательство четко определяет, какие поступления физических и юридических лиц подлежат налогообложению. Рассмотрим основные виды доходов, которые учитываются налоговыми органами при расчете налоговой базы.

Содержание

Виды налогооблагаемых доходов

| Категория дохода | Примеры | Нормативный акт |

| Доходы от трудовой деятельности | Зарплата, премии, отпускные | ст. 208 НК РФ |

| Доходы от предпринимательства | Прибыль ИП, доходы самозанятых | ст. 249 НК РФ |

| Имущественные доходы | Арендные платежи, продажа имущества | ст. 217, 220 НК РФ |

Доходы физических лиц, облагаемые НДФЛ

- Заработная плата и приравненные к ней выплаты

- Вознаграждения по гражданско-правовым договорам

- Доходы от продажи имущества (кроме освобожденного)

- Дивиденды и проценты

- Выигрыши и призы свыше 4,000 рублей

Доходы юридических лиц

- Выручка от реализации товаров, работ, услуг

- Внереализационные доходы (аренда, проценты)

- Безвозмездно полученное имущество

- Курсовые разницы

- Суммы восстановленных резервов

Что не считается доходом для налоговой

| Поступления | Причина исключения |

| Кредитные средства | Обязательства возврата |

| Возврат займа | Возврат собственных средств |

| Государственные пособия | Социальные выплаты |

Особенности налогообложения разных доходов

- Трудовые доходы - ставка 13% (15% свыше 5 млн руб.)

- Дивиденды - 13% (15% для нерезидентов)

- Выигрыши и призы - 35%

- Доходы нерезидентов - 30%

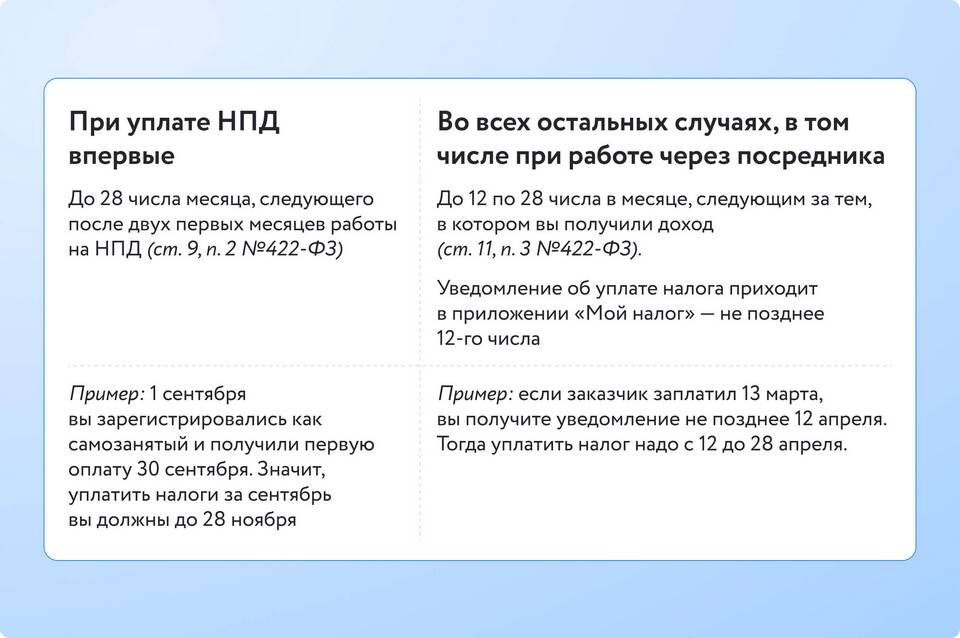

- Самозанятые - 4-6%

Сроки и порядок декларирования

- Физические лица - до 30 апреля следующего года

- ИП на ОСНО - ежеквартально

- Юридические лица - в соответствии с налоговым периодом

- Специальные режимы - по установленному графику