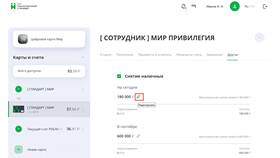

Для поддержания здоровой кредитной истории рекомендуется использовать не более 30-50% от установленного лимита. Полное использование доступного кредитного лимита может негативно сказаться на кредитном рейтинге и снизить вероятность одобрения новых кредитных продуктов.

Содержание

Основное воздействие кредитного лимита

На что влияет размер кредитного лимита

- Максимальная сумма доступных заемных средств

- Уровень кредитной нагрузки

- Возможность совершения крупных покупок

- Гибкость в управлении личными финансами

Взаимосвязь с кредитной историей

| Аспект влияния | Последствия |

| Высокий лимит | Улучшение кредитного скоринга при грамотном использовании |

| Низкий лимит | Ограничение финансовых возможностей |

Влияние на финансовые показатели

Кредитная нагрузка

- Учитывается при расчете долговой нагрузки

- Влияет на одобрение новых кредитов

- Определяет платежеспособность заемщика

Использование лимита

- Оптимальный уровень использования - 30-50%

- Полное использование снижает кредитный рейтинг

- Минимальное использование не демонстрирует кредитную активность

Факторы, определяющие кредитный лимит

| Фактор | Влияние на лимит |

| Кредитная история | Основной определяющий фактор |

| Уровень дохода | Прямая зависимость |

| Стаж работы | Косвенное влияние |

Как банки рассчитывают лимит

- Анализ платежеспособности

- Оценка кредитной истории

- Учет текущей долговой нагрузки

- Собственные скоринговые модели банка

Управление кредитным лимитом

Увеличение лимита

- Регулярное использование карты

- Своевременное погашение задолженности

- Увеличение официального дохода

- Обращение в банк с заявкой

Уменьшение лимита

- Добровольное снижение через приложение банка

- Автоматическое снижение при рисках

- Как способ самоконтроля расходов

Рекомендации по использованию