При обнаружении ошибок в поданной налоговой декларации индивидуальный предприниматель обязан подать уточненный расчет. Рассмотрим правильный порядок внесения исправлений.

Содержание

Когда нужно подавать уточненную декларацию

- Обнаружены ошибки в расчетах

- Не указаны доходы или расходы

- Изменены налоговые вычеты

- Исправлены реквизиты или персональные данные

Пошаговая инструкция исправления

Подготовка уточненной декларации

- Скачайте актуальную форму декларации

- Укажите тот же налоговый период

- Проставьте номер корректировки (001, 002 и т.д.)

- Внесите правильные данные во все разделы

Подача исправленного отчета

| Способ подачи | Действия |

| Лично | Предоставьте в ИФНС 2 экземпляра с отметкой |

| Почтой | Отправьте заказным письмом с описью |

| Электронно | Через личный кабинет или оператора ЭДО |

Особенности для разных систем налогообложения

- УСН: форма КНД 1152017

- ЕНВД: форма КНД 1152016

- ОСНО: 3-НДФЛ и 4-НДФЛ

- Патент: уточненный расчет стоимости патента

Сроки подачи уточненки

- До окончания срока подачи первоначальной декларации - не считается уточненной

- После срока подачи - в течение 3 лет с момента обнаружения ошибки

- При уменьшении налога - только до камеральной проверки

Что проверить перед подачей

- Соответствие всех реквизитов

- Номер корректировки на титульном листе

- Приложения и дополнительные формы

- Подпись и дату составления

Ответственность за ошибки

| Тип ошибки | Последствия |

| Техническая | Требование о пояснениях |

| Привела к недоплате | Штраф 20% от суммы |

| Умышленная | Штраф 40% от суммы |

Рекомендации по исправлению

- Храните копии всех версий деклараций

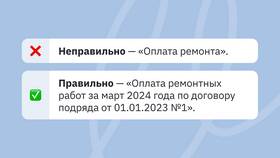

- При существенных изменениях приложите пояснения

- Используйте специализированное ПО для проверки

- Консультируйтесь с налоговым инспектором при сложных исправлениях

Своевременное исправление ошибок в налоговой декларации ИП позволяет избежать штрафов и пени. Главное - соблюдать установленный порядок подачи уточненной отчетности и внимательно проверять все изменения.